Escenario global e implicancias para América Latina

El escenario económico global positivo al inicio del año se ha visto interrumpido por la guerra en Irán, aumentando los riesgos al alza para la inflación y a la baja para el crecimiento global. Si bien estos efectos ya se reflejan en los precios al consumidor, la actividad económica continúa mostrando resiliencia, aunque se espera una desaceleración gradual conforme condiciones financieras más restrictivas comiencen a afectar la demanda, sin apuntar a una recesión.

En Estados Unidos, la actividad se mantiene sólida, con un crecimiento del PIB esperado de 2,2% según el consenso de Bloomberg, levemente por sobre el potencial y respaldado por una fuerte inversión en inteligencia artificial. No obstante, los mayores precios del petróleo podrían compensar parcialmente el impacto positivo del estímulo fiscal inicial. El mercado laboral ha sorprendido positivamente, con creación de empleo sobre lo esperado y bajos niveles de despidos, manteniendo la tasa de desempleo en torno a 4,3%. En conjunto, refleja un nuevo equilibrio estructural de bajas contrataciones y despidos, influido por factores como envejecimiento poblacional, menor inmigración y avances tecnológicos.

La inflación de abril se ubicó en 0,6%, en línea con lo esperado. La energía y los alimentos impulsaron la inflación general, mientras que la subyacente se vio afectada por el componente de vivienda. Se proyecta que la inflación se mantenga sobre la meta hasta 2026. En este contexto, la Fed mantendría una postura cautelosa y dependiente de los datos. El escenario base contempla una pausa prolongada, con potenciales recortes hacia fines de 2026 o inicios de 2027. Para Latam, el crecimiento se mantiene estable, apoyado parcialmente por su condición de exportador neto de commodities. Sin embargo, la demanda externa, especialmente desde China, sigue siendo una fuente de incertidumbre. El aumento en expectativas inflacionarias ha llevado a los bancos centrales a adoptar una postura más cauta.

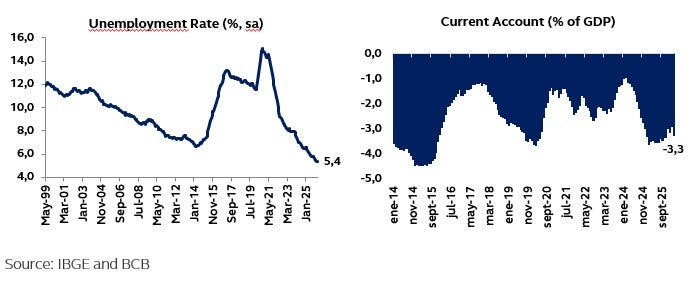

Brasil

Actividad económica

La economía muestra resiliencia. El mercado laboral permanece sólido y los estímulos económicos continúan apoyando la demanda, reforzando la expectativa de desaceleración gradual. El perfil exportador de commodities favorece las cuentas externas. En abril, el superávit comercial alcanzó US$10,5 mil millones, impulsado por exportaciones de petróleo.

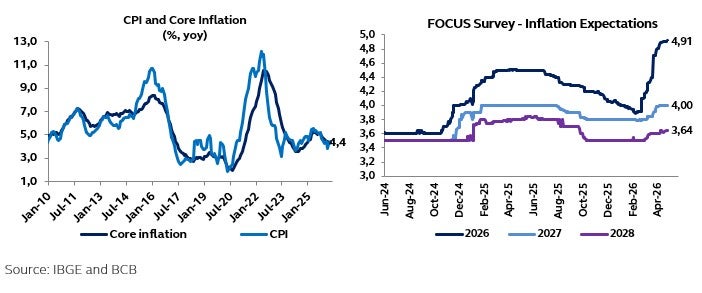

Inflación y política monetaria:

La inflación ya refleja el shock petrolero. En marzo, el IPC aumentó 0,88%, con un fuerte incremento en combustibles.

Las expectativas inflacionarias han sido revisadas al alza: cerca de 5,0% para 2026. El Copom recortó la tasa Selic en 25 pb, aunque el desanclaje de expectativas podría limitar futuros recortes.

En conjunto, la lectura actual es que el banco central continuará con recortes de tasas en las próximas reuniones, aunque la magnitud y el ritmo dependerán de la evolución del choque y de su impacto sobre la economía.

Finanzas públicas y entorno político:

El alza del petróleo mejora temporalmente las cuentas fiscales, pero persiste la necesidad de reformas estructurales.

El escenario político se vuelve más incierto de cara a las elecciones de 2026, con baja popularidad presidencial y alta fragmentación, lo que podría aumentar la volatilidad.

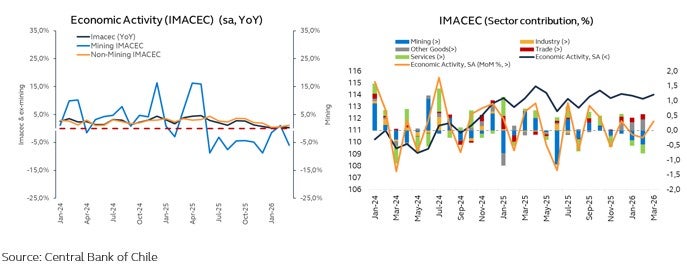

Chile

Actividad económica

La actividad cayó -0,1% interanual en marzo, confirmando un inicio de año débil, aunque con señales de estabilización. El crecimiento sigue siendo desigual: debilidad en minería e industria, mientras servicios y consumo sostienen la demanda. El PIB del 1T26 cayó -0,5% interanual, afectado por exportaciones (cobre y frutas) y menor actividad minera.

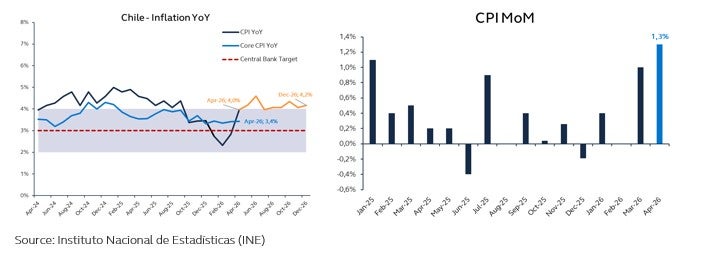

Inflación y política monetaria:

La inflación de abril fue 1,3% mensual (4,0% anual), impulsada por energía.

La inflación subyacente permanece acotada, pero existen riesgos de efectos de segunda vuelta, especialmente en servicios.

El Banco Central mantendría una postura cauta, con espacio limitado para recortes adicionales.

Finanzas públicas y entorno político:

La reforma tributaria busca impulsar la inversión mediante reducción del impuesto corporativo y mayor estabilidad tributaria.

Sin embargo, la fragmentación política y el debate legislativo generan incertidumbre sobre su implementación.

Desde el punto de vista fiscal, existe tensión entre estímulo al crecimiento y consolidación fiscal.

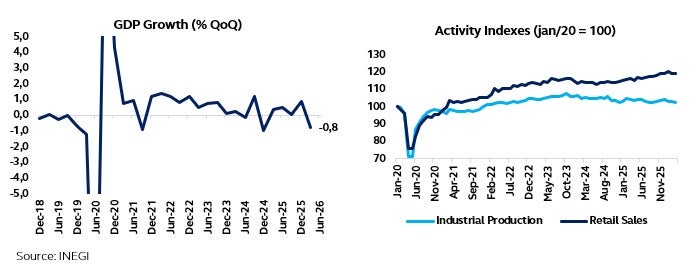

México

Actividad económica

La economía se contrajo 0,8% trimestral en el 1T26, revirtiendo la expansión previa. La debilidad fue generalizada en todos los sectores productivos.

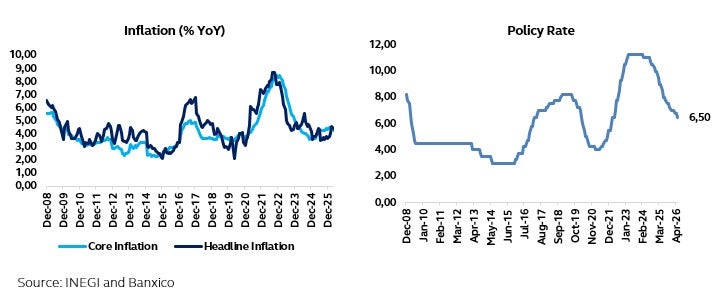

Inflación y política monetaria

La inflación de abril se ubicó en 0,20% mensual, por debajo de lo esperado, mientras que la inflación subyacente alcanzó 0,31%.

En términos anuales, la inflación sigue moderándose, aunque la subyacente mantiene cierta persistencia, especialmente en servicios.

Finanzas públicas y entorno político:

El Banco de México mantendría un enfoque prudente. Si bien existe espacio para recortes, estos serían graduales y condicionados a la evolución de la inflación subyacente.

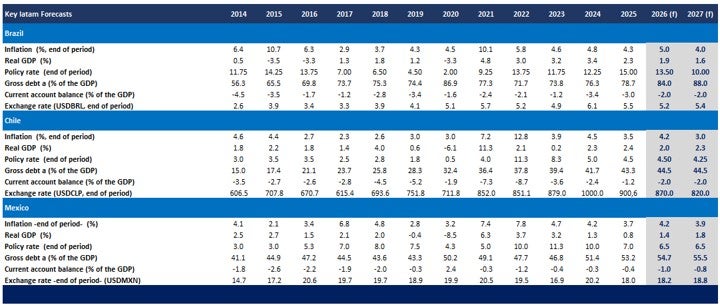

Pronósticos de indicadores clave

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.