La diversificación se está volviendo más difícil de lograr

Los eventos macroeconómicos disruptivos de este año han reforzado la diversificación como una herramienta crítica para gestionar la volatilidad sin dejar de capturar oportunidades temáticas. En 2025, la diversificación resultó esencial, ya que los cambios abruptos en la política de EE. UU. impulsaron una rotación fuera de los activos domésticos hacia mercados internacionales, particularmente aquellos respaldados por políticas internas favorables y perspectivas de crecimiento en mejora.

Este año, sin embargo, los inversionistas han vuelto a centrarse en EE. UU., ya que el shock energético destacó la resiliencia relativa a nivel local, al tiempo que reforzó ventajas estructurales en áreas como la inteligencia artificial.

Aun así, la concentración del S&P 500 sigue siendo una preocupación. La tecnología ahora representa cerca del 40% del índice, dejando a los inversionistas expuestos si las expectativas de gasto de los hyperscalers comienzan a moderarse. Además, dada la naturaleza global de las cadenas de suministro tecnológicas, cualquier desaceleración en la inversión en IA en EE. UU. probablemente tendría efectos de contagio relevantes en regiones cuyas utilidades están estrechamente vinculadas al ciclo de la IA.

Como resultado, la diversificación se está volviendo cada vez más difícil de lograr. La exposición compartida a la IA y a las dinámicas energéticas globales está reduciendo la diferenciación regional, obligando a los inversionistas a reevaluar dónde aún puede encontrarse una diversificación real.

Corea del Sur y Taiwán: en el corazón del ciclo de IA de EE. UU.

Corea del Sur y Taiwán se encuentran entre las regiones más expuestas al conflicto en Medio Oriente, ya que una proporción significativa de sus importaciones de petróleo crudo y gas natural transita por el estrecho de Ormuz. Aun así, el impacto macroeconómico en estas economías ha sido menos severo de lo inicialmente previsto, lo que ha permitido a los mercados recuperarse con fuerza tras las ventas de marzo. Los retornos en los índices bursátiles MSCI de Corea del Sur y Taiwán alcanzan aproximadamente 117% y 63% en lo que va del año en términos de USD, respectivamente, al 1 de junio.

Si bien medidas de política, como el congelamiento de tarifas eléctricas y los límites a los precios de los combustibles, han ayudado a amortiguar el impacto del shock energético en hogares y empresas, una fuerza estructural también sustenta a ambas economías y a sus mercados accionarios.

Décadas de externalización (offshoring) de la producción de semiconductores de EE. UU. hacia Corea y Taiwán han posicionado a ambas regiones en el epicentro del desarrollo de la IA. Acuerdos de varios años con hyperscalers estadounidenses, combinados con la alta proporción de ingresos de los principales fabricantes de chips vinculados a la demanda de EE. UU., han creado una profunda relación simbiótica entre los líderes tecnológicos estadounidenses y sus proveedores asiáticos.

Con un gasto de capital (capex) de los hyperscalers de EE. UU. proyectado para alcanzar los 700 mil millones de dólares en 2026 y superar el billón de dólares en 2027, se espera que la demanda de semiconductores continúe respaldando el crecimiento de utilidades en Corea y Taiwán.

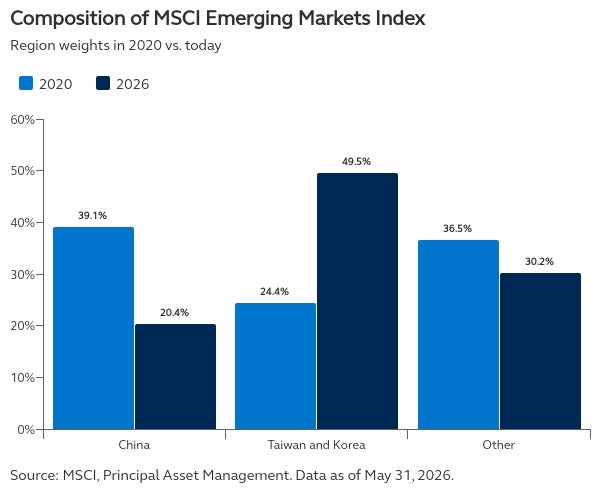

Sin embargo, esta fortaleza también limita los beneficios de diversificación. Corea y Taiwán ahora representan casi la mitad del índice MSCI de mercados emergentes —aproximadamente el doble de su peso en 2020—, lo que hace que el índice sea cada vez más sensible a las dinámicas tecnológicas de EE. UU. Como resultado, las acciones de mercados emergentes se han vuelto más correlacionadas con el ciclo de IA estadounidense, reduciendo su rol como diversificador de portafolio.

Europa: diversificación limitada por la exposición energética

Históricamente, Europa ha ofrecido diversificación debido a su menor exposición al sector tecnológico. Esto resultó más atractivo el año pasado, cuando un cambio desde la austeridad fiscal hacia una política expansiva impulsó el crecimiento y el desempeño de los mercados accionarios.

Sin embargo, las perspectivas de la región se han debilitado nuevamente. Como importador neto de energía, Europa es particularmente vulnerable a shocks energéticos, y esta sensibilidad ha sido evidente durante las recientes tensiones entre EE. UU. e Irán. Desde finales de febrero, las acciones europeas han tenido un desempeño inferior a los mercados estadounidenses y se mantienen por debajo de los niveles previos al conflicto. Dada esta exposición, Europa no ha sido percibida como un diversificador atractivo frente al ciclo de IA de EE. UU. en los últimos meses.

Dicho esto, las perspectivas para Europa podrían mejorar si las tensiones geopolíticas disminuyen. Informes recientes que sugieren un posible acuerdo entre EE. UU. e Irán podrían ayudar a estabilizar los mercados energéticos y renovar el interés de los inversionistas, particularmente considerando los vientos a favor de largo plazo en infraestructura y defensa.

China: una fuente de diversificación más independiente

En contraste con los mercados asiáticos vinculados a la IA de EE. UU. y con una Europa expuesta a shocks energéticos, China destaca como un diversificador efectivo de portafolio, dado su impulso por reducir la dependencia de socios externos tanto en el suministro energético como en insumos tecnológicos críticos, específicamente semiconductores.

Menor vulnerabilidad al shock energético: El esfuerzo de largo plazo de China por diversificar su matriz energética —a través de la implementación sostenida de energías renovables junto con el aumento de la capacidad de generación a carbón— le ha permitido aumentar sus reservas de petróleo crudo y reducir su sensibilidad a shocks energéticos globales. Este relativo aislamiento ayudó a mantener resiliente el mercado accionario chino durante la corrección de marzo, registrando solo una caída moderada en línea con el retroceso del S&P 500.

Menor vulnerabilidad al ciclo de IA de EE. UU.: El impulso estratégico de China por fortalecer sus cadenas de suministro tecnológicas domésticas, reduciendo su dependencia de EE. UU. y sus aliados, está fomentando un ecosistema tecnológico más independiente. Desarrollos recientes destacan este cambio. El último modelo de DeepSeek ha sido entrenado con semiconductores producidos localmente, lo que subraya su transición hacia una menor dependencia de chips avanzados estadounidenses.

En un momento en que los mercados globales están cada vez más impulsados por factores macroeconómicos comunes, la independencia relativa de China tanto frente a shocks energéticos como al ciclo de IA de EE. UU. la convierte en uno de los pocos grandes mercados que ofrece beneficios de diversificación más diferenciados.

Consideraciones de inversión

En un entorno volátil, la diversificación sigue siendo la primera línea de defensa para los inversionistas. Sin embargo, a medida que las cadenas de suministro de energía y tecnología se vuelven más interconectadas globalmente, las exposiciones regionales están cada vez más determinadas por las mismas fuerzas subyacentes, lo que dificulta lograr una diversificación efectiva en la práctica.

Esto es evidente en todas las regiones. Corea y Taiwán se han beneficiado de la demanda de semiconductores, pero siguen expuestos a riesgos geopolíticos y cambios en el ciclo tecnológico de EE. UU., contribuyendo a una mayor concentración dentro de los índices de mercados emergentes. Europa, aunque menos vinculada a la IA, sigue siendo altamente sensible a las dinámicas energéticas, lo que continúa afectando sus perspectivas de corto plazo—aunque una posible reducción de las tensiones geopolíticas podría mejorar su rol como diversificador. China, en contraste, se está volviendo más impulsada internamente en materia energética y tecnológica, ofreciendo una fuente de diversificación más diferenciada, especialmente dado que sus valoraciones se mantienen relativamente atractivas.

A medida que la diferenciación entre algunas regiones clave se ha reducido, los inversionistas enfrentan un desafío de diversificación más complejo. Las asignaciones geográficas tradicionales pueden ofrecer menor protección frente a la volatilidad, lo que refuerza la necesidad de reevaluar dónde puede lograrse una diversificación significativa en un mercado global cada vez más interconectado.

Reporte elaborado por Magdalena Rocha Ocampo, Market Strategist para Principal Asset Management Global Insights Team.

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor. Este documento ha sido creado por Principal Asset Management y traducido mediante modelos de inteligencia lingüística avanzada (GPT), asegurando coherencia terminológica y contextual.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.