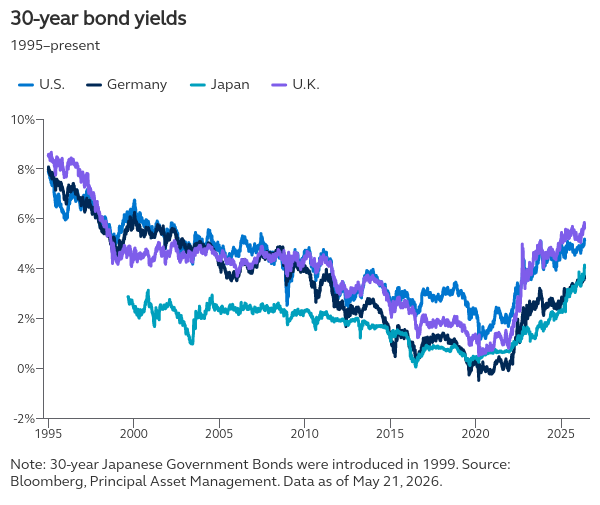

Los mercados globales de bonos han registrado una fuerte venta en las últimas semanas, llevando los rendimientos de largo plazo a máximos de varias décadas en los principales mercados. Los rendimientos a 30 años de EE. UU. alcanzaron su nivel más alto desde 2007, los JGB a 30 años desde su introducción en 1999, los gilts del Reino Unido desde 1997 y los bunds alemanes desde 2011.

Esto no corresponde a una serie de movimientos aislados. Más bien, los mercados de bonos globales están reajustando la valoración de un conjunto común de riesgos: inflación más persistente, política fiscal expansiva y elevada incertidumbre geopolítica con un cierre prolongado del Estrecho de Ormuz. En conjunto, estos factores, reforzados por el sólido crecimiento de EE. UU., están erosionando la confianza en una trayectoria hacia la relajación monetaria y empujando los rendimientos al alza a nivel global.

Principales impulsores del mercado

-Presiones inflacionarias en aumento

El aumento de los precios de la energía está comenzando a trasladarse a la inflación. El IPC general en EE. UU. se sitúa cerca del 4% y la inflación de precios al productor cerca del 6%, mientras que el alza en los costos de transporte sugiere que las presiones en cadena aún no han alcanzado su punto máximo.

Es importante destacar que, aunque las expectativas de inflación a largo plazo en EE. UU. se mantienen en general ancladas, están surgiendo señales tempranas de tensión. En contraste, las expectativas de inflación en Europa y el Reino Unido ya han aumentado de forma significativa.

-Crecimiento resiliente en EE. UU.

El crecimiento se mantiene sólido. El consumo continúa firme pese al alza de los costos energéticos, mientras que el ciclo de inversión en capital —apoyado en parte por inversiones vinculadas a la IA— continúa sorprendiendo al alza.

Esta resiliencia permite que las presiones inflacionarias persistan, sosteniendo la presión alcista sobre los rendimientos.

-Ajuste al alza de las expectativas de política monetaria por una postura más restrictiva

Los mercados han revisado sustancialmente sus expectativas sobre los bancos centrales, pasando de anticipar recortes en 2026 a un escenario de nuevo endurecimiento en varios mercados desarrollados.

En EE. UU., datos de inflación más sólidos junto con un crecimiento firme han impulsado un cambio significativo en las expectativas sobre la Fed, asignándose ahora una probabilidad relevante a una subida de tasas hacia fin de año.

-Preocupaciones fiscales y aumento de las primas por plazo

Los gobiernos, incluido EE. UU., están considerando un mayor apoyo fiscal para amortiguar el shock energético a pesar de posiciones fiscales ya tensionadas.

Esto está contribuyendo a mayores primas por plazo y reforzando la presión alcista en los rendimientos de largo plazo.

-Prima de riesgo geopolítico

Los mercados están incorporando crecientemente la posibilidad de un conflicto prolongado en Medio Oriente.

El riesgo de interrupciones sostenidas en el suministro energético está integrando una prima adicional en los rendimientos.

-Factores idiosincráticos

Dinámicas locales, como la renovada incertidumbre política en el Reino Unido ante la posibilidad de que el primer ministro Keir Starmer sea reemplazado antes de fin de año, también están aumentando la volatilidad.

¿Qué podría gatillar un rally sostenido en bonos?

Una reversión sostenida de la venta requeriría probablemente uno de dos escenarios:

-Una desaceleración significativa del crecimiento, suficiente para reinstalar expectativas de relajación monetaria

-Una desescalada en Medio Oriente, incluyendo la reapertura del Estrecho de Ormuz y la normalización de los flujos de petróleo.

Con muchos inversionistas posicionados para un nuevo aumento de rendimientos, una desescalada geopolítica decisiva podría detonar un fuerte rally en bonos, reduciendo tanto los rendimientos como los precios del petróleo y apoyando los activos de riesgo. Por el contrario, una caída de rendimientos impulsada por debilidad del crecimiento probablemente vendría acompañada de un menor apetito por riesgo.

Implicancias para los mercados accionarios

Hasta ahora, las acciones han absorbido el alza de rendimientos sin mayores daños. Sin embargo, crece la preocupación de que las tasas estén acercándose a niveles que podrían desafiar las valorizaciones.

No obstante, la relación entre rendimientos y acciones es más matizada que un simple efecto de “umbral”:

-Importa el driver: cuando los rendimientos suben por un crecimiento más fuerte, las acciones suelen resistir bien. En cambio, una inflación impulsada por oferta, especialmente energía, eleva los rendimientos y comprime valorizaciones.

-Importa la velocidad: incluso aumentos impulsados por crecimiento pueden desestabilizar mercados si ocurren demasiado rápido.

Actualmente, las acciones siguen respaldadas por un fuerte dinamismo en utilidades. Las expectativas de utilidades globales han sido revisadas al alza desde el inicio del conflicto EE. UU./Irán, reflejando la fortaleza en EE. UU. y una mayor resiliencia en Europa de lo esperado. Este soporte ha permitido que las acciones absorban el alza de tasas, contribuyendo a la reciente divergencia con los bonos.

Consideraciones de inversión

Hasta ahora, las acciones han estado protegidas por sólidas utilidades. Sin embargo, el equilibrio de riesgos se está volviendo más delicado, ya que tasas más altas, inflación persistente e incertidumbre geopolítica comienzan a desafiar ese soporte.

Desde una perspectiva de portafolio, este entorno sugiere: Mantener selectividad en renta variable, favoreciendo regiones, sectores y especialmente compañías con visibilidad de utilidades y poder de fijación de precios, particularmente menos expuestas a shocks energéticos. Reconstruir duración gradualmente, reconociendo que, si bien los riesgos de corto plazo apuntan a mayores rendimientos, los niveles actuales mejoran el atractivo de los bonos a mediano plazo. Mantener exposición a coberturas inflacionarias y geopolíticas, incluyendo energía y commodities. Preservar opcionalidad, dado que la alta incertidumbre eleva la probabilidad de movimientos bruscos impulsados por eventos.

En este entorno, la resiliencia del portafolio, más que la convicción direccional, sigue siendo fundamental.

Reporte elaborado por Seema Shah, Chief Global Strategist, Principal Asset Management.

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor. Este documento ha sido creado por Principal Asset Management y traducido mediante modelos de inteligencia lingüística avanzada (GPT), asegurando coherencia terminológica y contextual.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.