Escenario global e implicancias para América Latina

El escenario global no ha cambiado en las últimas semanas. El conflicto en Medio Oriente continúa incrementando los riesgos al alza para la inflación y los riesgos a la baja para el crecimiento global. Los datos que llegan reflejan un impacto negativo en los precios al consumidor, mientras que la actividad económica permanece resiliente, aunque con diferencias entre regiones.

En Estados Unidos, la economía se mantiene sólida, con un crecimiento del PIB esperado de alrededor de 2.2% en 2026 y 2.0% en 2027. Esta perspectiva está respaldada por un consumo resiliente, particularmente de hogares de mayores ingresos, una inversión continua relacionada con IA, pero con limitados efectos de productividad en el corto plazo, y solo un arrastre moderado del shock energético.

El mercado laboral ha sorprendido al alza, con creación de empleo por encima de lo esperado, manteniendo la tasa de desempleo alrededor de 4.3%, mientras el crecimiento de salarios continúa moderándose, ayudando a moderar presiones inflacionarias. En mayo, la inflación general aumentó 0.5%, en línea con lo esperado, impulsada por precios de energía, mientras que la inflación subyacente sorprendió a la baja, sugiriendo una transmisión aún limitada.

Hacia adelante, se espera que la inflación se mantenga por encima de la meta durante 2026 (PCE subyacente ~3.0%), aunque las expectativas de inflación permanecen ancladas. Por lo tanto, la Fed se mantiene en pausa durante 2026, con una postura cautelosa y dependiente de los datos. Si bien el mercado ha adoptado un tono más restrictivo, nuestro escenario base no anticipa un mayor endurecimiento.

Como resultado, el dólar estadounidense podría tener algo de espacio para depreciarse levemente a medida que los diferenciales de tasas se reducen y la incertidumbre geopolítica disminuye. Sin embargo, el crecimiento resiliente de EE.UU. debería limitar el riesgo a la baja, apoyando la demanda general por el dólar y restringiendo una apreciación más fuerte de las monedas Latam.

En otras regiones, Europa es una de las economías más afectadas por el shock energético, mostrando señales de debilitamiento de la actividad y aumento de la inflación, con el BCE realizando alzas de tasas. En Asia, la mayoría de las economías continúan mostrando resiliencia tanto en actividad como en exportaciones. Los datos de China apuntan a una economía estable, con inflación aumentando gradualmente y una dependencia relativamente limitada de la energía de Medio Oriente debido a fuentes alternativas.

Para Latam, las expectativas de crecimiento permanecen ampliamente sin cambios, en parte respaldadas por el rol de la región como exportador neto de petróleo, aunque la demanda externa permanece incierta, particularmente dada la aún débil dinámica de la demanda interna en China.

Sin embargo, el aumento de la inflación ha llevado a los bancos centrales a adoptar una postura más cautelosa, pausando los recortes de tasas. Los principales riesgos para las economías Latam provienen de un conflicto prolongado en el Medio Oriente, que podría continuar empujando al alza los precios del petróleo y afectar el crecimiento global, así como de las próximas elecciones presidenciales, especialmente en Brasil, lo que podría agregar mayor volatilidad.

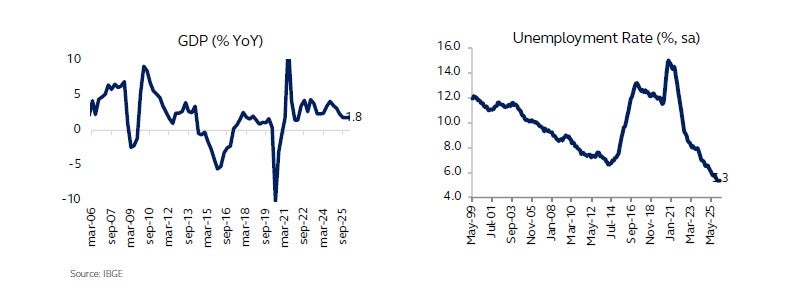

Brasil

Actividad Económica

La actividad económica se mantiene resiliente en los últimos meses. El mercado laboral permanece ajustado, con la tasa de desempleo cercana a mínimos históricos y pocas señales de inflexión.

Además, los datos de crecimiento continúan sorprendiendo las expectativas. El PIB en el primer trimestre aumentó 1.1% trimestre a trimestre, luego de un aumento de 0.3% en el período anterior.

En términos de composición, los datos apuntan a la resiliencia de la actividad doméstica, particularmente con un fuerte desempeño en la demanda interna, impulsada por consumo e inversión.

Hacia adelante, la presencia de estímulo económico debería continuar apoyando la demanda en el corto plazo, manteniendo el balance de riesgos sesgado al alza para la actividad. Este conjunto de factores refuerza las expectativas de una desaceleración muy gradual en la economía brasileña.

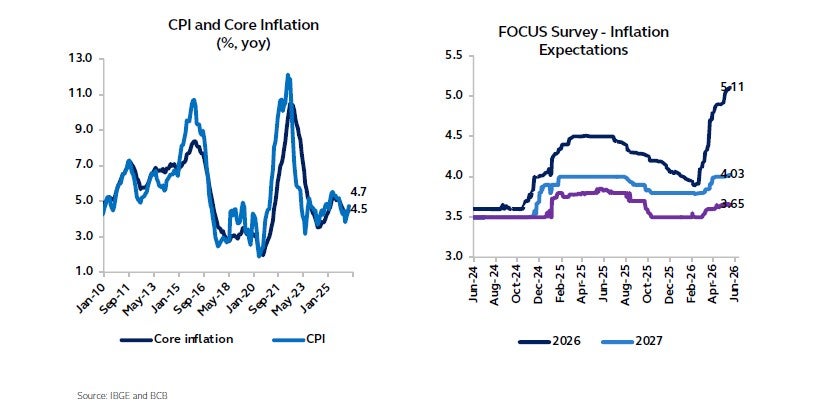

Inflación y Política Monetaria

En el frente inflacionario, el balance de riesgos permanece desfavorable en el corto plazo. El IPCA-15 de mayo volvió a ubicarse por encima de las expectativas del mercado, con sorpresas al alza generalizadas en varios segmentos.

A pesar de la deflación en los precios de combustibles, las presiones en bienes industriales y alimentos refuerzan los efectos indirectos del conflicto geopolítico sobre la inflación doméstica. Como resultado, las expectativas de inflación continúan revisándose al alza.

Para 2026, la mediana del mercado supera el 5%, mientras que las expectativas de más largo plazo (2027 y 2028) también permanecen afectadas, alcanzando 4.02% y 3.66%, respectivamente.

Este entorno económico, marcado por los riesgos inflacionarios y la resiliencia de la actividad interna, tiene implicaciones importantes para la política monetaria. Las comunicaciones oficiales continúan enfatizando una postura de política monetaria altamente restrictiva, con margen para calibraciones. Sin embargo, el continuo desanclaje de las expectativas a largo plazo, combinado con la resiliencia de la actividad económica, sugiere que el margen para recortes de tasas adicionales se ha ido reduciendo en los últimos meses.

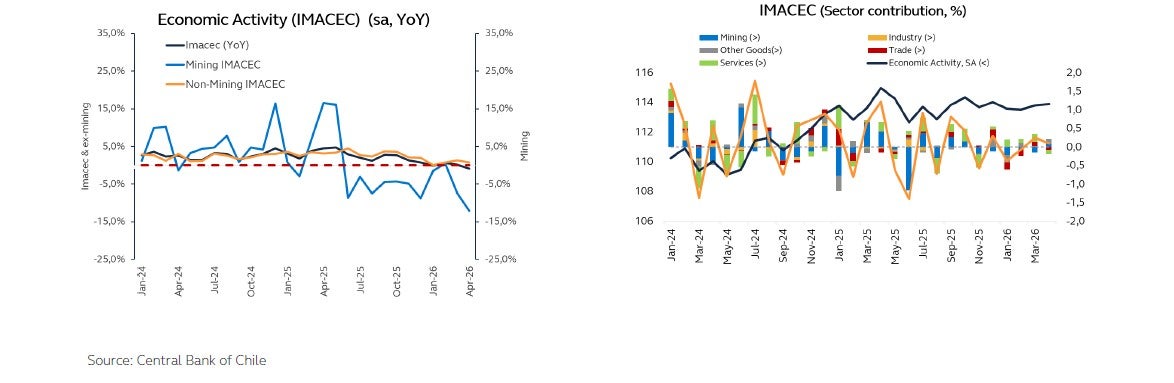

Chile

El Imacec de abril en Chile registró una caída interanual de 1,2%, situándose muy por debajo de las expectativas del mercado y profundizando la débil actividad observada en lo que va del año, en línea con la contracción del PIB de 0,5% en el primer trimestre. Mientras tanto, la serie desestacionalizada mostró una disminución de 0,9% en doce meses, junto con un modesto incremento mensual de 0,1%, confirmando una debilidad más persistente que transitoria.

El resultado estuvo impulsado en gran medida por la contracción en la minería, particularmente por una menor producción de cobre, lo que arrastró al componente de bienes. En contraste, el resto de la economía mostró mayor resiliencia: el Imacec no minero creció 0,4% interanual, mientras que el comercio y los servicios continuaron expandiéndose, aunque a ritmos más moderados.

Desde una perspectiva macro, los datos refuerzan la visión de una economía desequilibrada, donde la debilidad en bienes, especialmente en la minería, sigue pesando sobre el desempeño agregado, mientras que la demanda interna empieza a perder impulso en el margen. La combinación de caídas interanuales consecutivas y una dinámica desestacionalizada aún débil sugiere que la recuperación sigue siendo gradual y desigual.

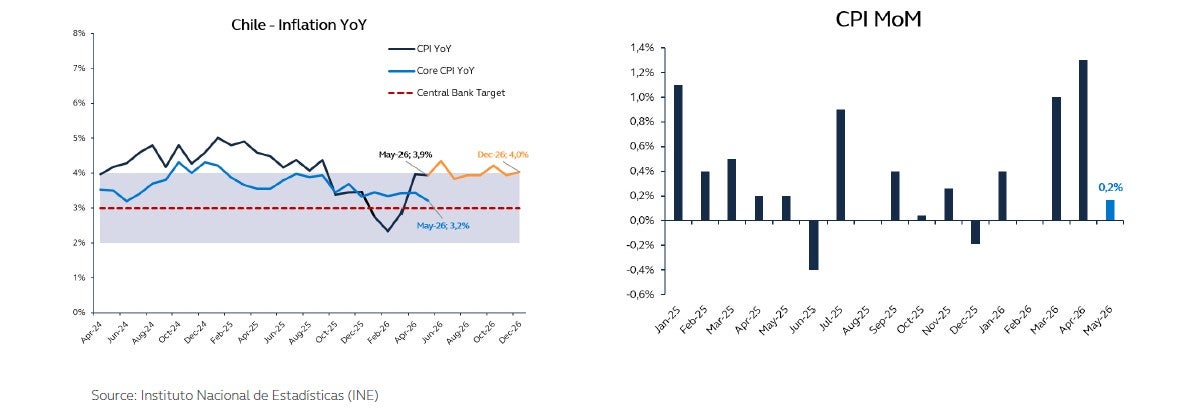

Inflación y Política Monetaria

La inflación de mayo registró un aumento mensual de 0.2%, por debajo del 0.4% esperado por el mercado, llevando la cifra acumulada en el año a 2.8% y la tasa en doce meses a 3.9%.

El dato confirma una moderación desde los niveles más altos observados durante el primer trimestre. La mayoría de las divisiones de la canasta registraron aumentos de precios, destacando vivienda, servicios básicos y transporte como los principales contribuyentes al alza.

En contraste, las categorías de alimentos fueron la principal influencia a la baja en el índice, compensando parcialmente los aumentos observados en otros componentes y ayudando a contener la inflación general durante el mes.

Desde una perspectiva subyacente, las señales fueron mixtas. Mientras el IPC excluyendo ítems volátiles aumentó 0.2% mes a mes, el IPC excluyendo alimentos y energía aumentó 0.4%, sugiriendo que aún persiste cierta inercia inflacionaria en componentes más vinculados a la demanda interna, particularmente servicios.

En general, si bien el escenario sigue siendo cauteloso para el Banco Central, los datos de mayo apuntan a una trayectoria de inflación consistente con la convergencia hacia la meta. Aunque algunos componentes de servicios permanecen relativamente firmes, la moderación en alimentos y la estabilidad de las medidas subyacentes sugieren que las presiones inflacionarias se mantienen contenidas, dejando espacio para una reducción gradual del sesgo restrictivo de la política monetaria, siempre que esta tendencia se mantenga.

Cuentas fiscales y escenario político

El debate político en Chile se ha centrado cada vez más en la revisión por parte del Senado del Plan Nacional de Reconstrucción del gobierno. Desde su aprobación en la Cámara de Diputados en mayo, la atención se ha desplazado gradualmente desde su enfoque pro inversión hacia sus implicancias fiscales y su viabilidad política.

Si bien los elementos clave —como la reducción gradual del impuesto corporativo, la reinstauración del sistema tributario integrado y una mayor certeza jurídica para la inversión— se mantienen en gran medida intactos, las discusiones en el Senado han generado preocupaciones sobre los costos fiscales y la credibilidad de los supuestos de financiamiento de mediano plazo.

En este contexto, el proceso legislativo se ha convertido en una prueba relevante de la capacidad del gobierno para construir un apoyo político más amplio en torno a su agenda económica. Estas preocupaciones sobre la sostenibilidad fiscal se han vuelto más evidentes en las últimas semanas.

En este contexto, el Ministerio de Hacienda ha solicitado la aprobación para aumentar su capacidad de endeudamiento en 2026 en aproximadamente US$6.2 mil millones, argumentando que la medida es necesaria para cumplir con los requerimientos de financiamiento y no para financiar un mayor gasto. Sin embargo, esta propuesta acercaría la deuda pública al límite referencial del 45% del PIB, reforzando el escrutinio del mercado sobre la perspectiva fiscal de Chile.

Como resultado, si bien la administración continúa enfatizando la responsabilidad fiscal, los inversionistas permanecen atentos a si un mayor crecimiento y futuros esfuerzos de consolidación serán suficientes para estabilizar la dinámica de la deuda.

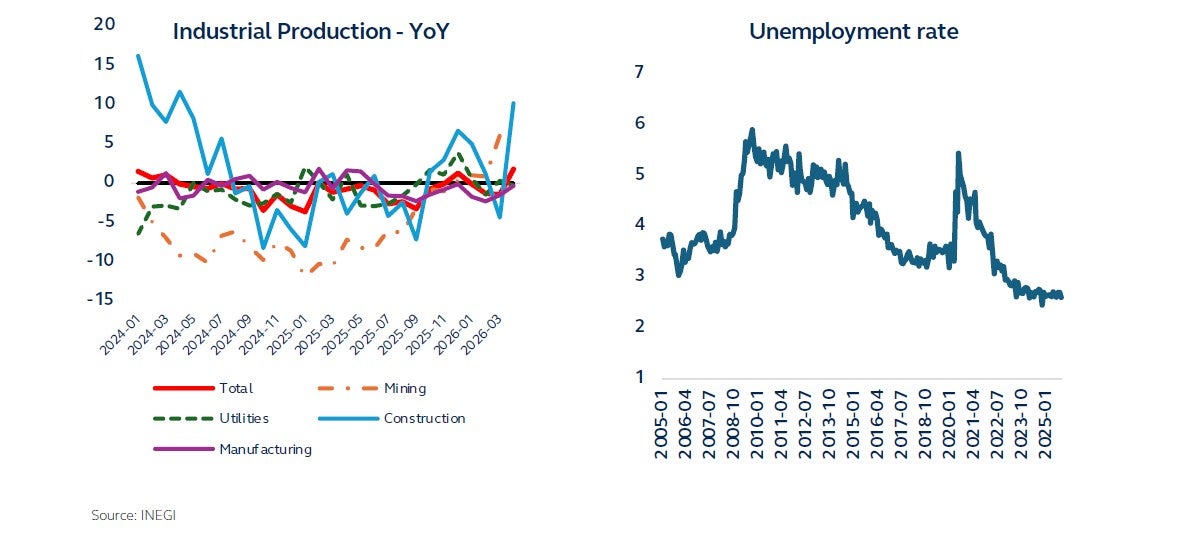

México

Actividad Económica

La actividad económica permanece débil al comienzo del segundo trimestre de 2026, aunque los datos de abril apuntan a una mejora incipiente y aún frágil.

La producción industrial sorprendió al alza, aumentando 2.1% mes a mes y 1.8% año contra año; a pesar del fuerte titular, las ganancias no fueron completamente generalizadas, con la fortaleza concentrada en la construcción.

En general, las primeras lecturas de los datos del segundo trimestre sugieren que la actividad podría estar estabilizándose después de un débil primer trimestre de 2026, aunque la confirmación dependerá de la continuidad del impulso en los próximos meses.

Las condiciones del mercado laboral permanecen estables, con la tasa de desempleo en niveles bajos, proporcionando cierto apoyo a la demanda interna.

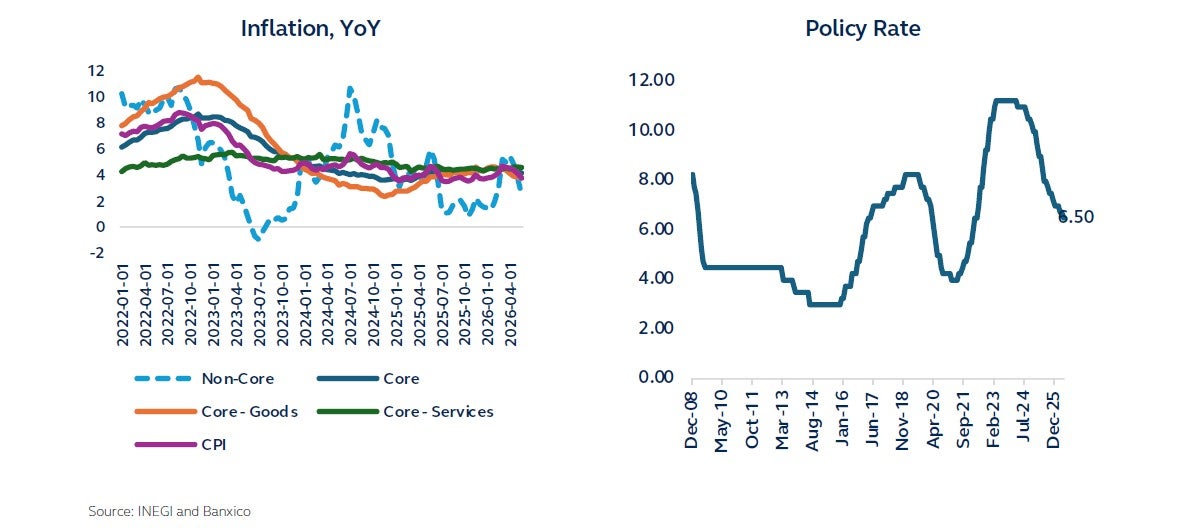

Inflación y Política Monetaria

La inflación continuó moderándose en mayo, reforzando la narrativa de desinflación, aunque las presiones subyacentes permanecen. La inflación general sorprendió a la baja en la segunda mitad del mes, disminuyendo 0.13% y llevando la tasa anual a 3.77%, impulsada principalmente por componentes no subyacentes —en particular precios agrícolas— junto con efectos base favorables.

La inflación subyacente también se moderó marginalmente, bajando a 4.15%, pero permanece por encima de la meta, lo que resalta presiones persistentes en los componentes subyacentes.

En general, los datos confirman que los riesgos de una reaceleración de precios permanecen acotados, pero el progreso hacia la meta de 3% sigue incompleto. Mientras la inflación general se ha beneficiado de componentes volátiles, la dinámica subyacente continúa señalando rigidez, y las expectativas de inflación aún no se han ajustado completamente.

En este contexto, y tras la señal de Banxico de que el ciclo de relajación ha concluido, esperamos que la política monetaria permanezca en pausa. La postura de política sigue siendo ligeramente restrictiva, y el umbral para recortes adicionales aún no se ha alcanzado. También creemos que las decisiones de política futuras dependerán cada vez más de la Reserva Federal y sus implicancias para el peso y las condiciones financieras internas.

Política fiscal y escenario político

Las dinámicas fiscales a comienzos de 2026 apuntan a una consolidación impulsada principalmente por la restricción del gasto más que por la fortaleza de ingresos. El balance presupuestario registró un déficit de MXN 207.3 mil millones, explicado en gran medida por una subejecución significativa en el gasto programable, mientras que el balance primario sorprendió con un superávit de MXN 101.1 mil millones.

Este ajuste destaca la disciplina continua del lado del gasto, con la inversión nuevamente soportando el peso del esfuerzo de consolidación. Los anclajes fiscales permanecen sin cambios a pesar de un entorno de crecimiento más débil.

El Ministerio de Hacienda mantuvo sus objetivos de un déficit PSBR de 4.1% del PIB y un superávit primario de 0.5%, mientras que el balance histórico de los requerimientos financieros del sector público mejoró a 50.4% del PIB en el primer trimestre de 2026.

Sin embargo, el desempeño de los ingresos sigue siendo débil, cayendo 0.7% año contra año en términos reales, con debilidad en el impuesto sobre la renta, el IVA y los ingresos petroleros, reflejando en gran medida el impacto de un peso más fuerte.

Esto ha sido parcialmente compensado por una fuerte recaudación del impuesto especial, aunque la dependencia de estas fuentes introduce sus propios riesgos.

Hacia adelante, el escenario fiscal enfrenta un entorno más complejo. Aunque mayores precios del petróleo podrían proporcionar cierto apoyo en el corto plazo, la desaceleración de la actividad doméstica y la persistente subejecución de la inversión pública plantean desafíos para la generación de ingresos y el crecimiento de mediano plazo.

En el frente comercial, se espera que el inicio formal de las negociaciones de revisión del T-MEC el 1 de julio introduzca volatilidad, particularmente dada la postura negociadora de EE.UU., aunque un acuerdo final sigue siendo nuestro escenario base.

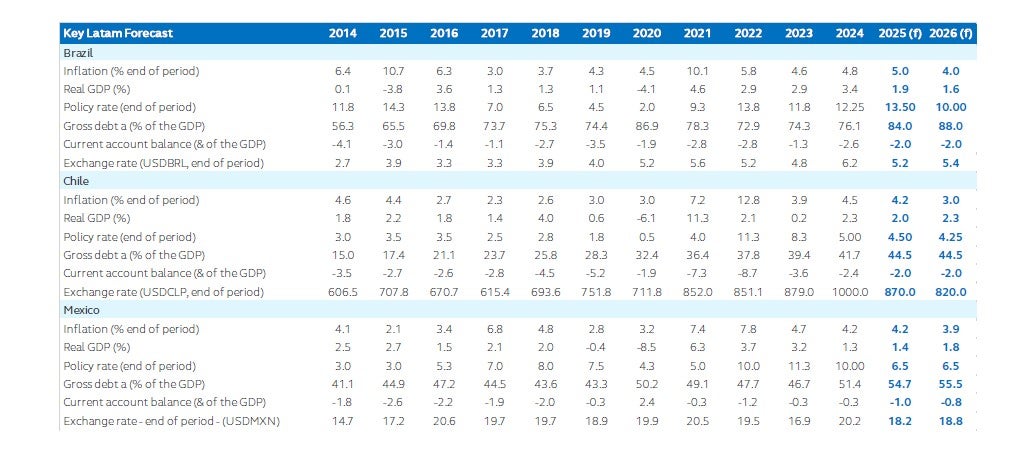

Pronósticos de indicadores clave

Autores:

Carlos Bautista – Senior Research Manager LATAM

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.