El escenario global sigue siendo positivo para América Latina. En cuanto al crecimiento en EE.UU., las expectativas de PIB han sido revisadas al alza y se mantienen por encima del potencial, respaldadas por los efectos del estímulo fiscal sobre el consumo y la inversión, la transmisión de los recortes de tasas del año pasado, la continuidad del gasto de capital vinculado a inteligencia artificial y mejores perspectivas de productividad. Como resultado, la economía continúa evitando una recesión pese a las presiones derivadas de mayores aranceles.

El mercado laboral sigue siendo clave en este panorama. La creación de empleo fue revisada a la baja el año pasado y se espera que permanezca limitada en la primera mitad de 2026. Las restricciones migratorias y los cambios demográficos están limitando la oferta laboral, mientras que los ajustes relacionados con la IA han moderado la demanda de trabajo. Al mismo tiempo, el estímulo fiscal, tasas de interés más bajas y la inversión impulsada por IA mantienen bajos los niveles de despidos, lo que sugiere un nuevo equilibrio caracterizado por menor contratación y menor destrucción de empleo.

El segundo factor clave es la inflación, que probablemente se mantendrá por encima del objetivo durante 2026. En la primera mitad del año persistirán presiones inflacionarias por el traspaso de aranceles, pero la inflación general podría moderarse gradualmente en la segunda mitad conforme operen otras fuerzas desinflacionarias —como menores precios de vivienda y desaceleración salarial— reduciendo el riesgo de un repunte impulsado por salarios.

En este contexto, se espera que la Fed mantenga un enfoque prudente y dependiente de los datos. Recortes adicionales podrían materializarse únicamente en la segunda mitad de 2026. Esta postura parece en gran medida independiente del nuevo presidente de la Fed nominado por el presidente Trump, Kevin Warsh, dado que la mayoría del FOMC difícilmente respaldaría más recortes si el mercado laboral se mantiene contenido, el crecimiento positivo y la inflación por encima del objetivo. En conjunto, un escenario donde la Fed aún tenga margen para recortar tasas es positivo para los mercados emergentes.

Para América Latina, pese a mayores aranceles, los patrones comerciales se mantienen estables y el crecimiento resiliente. El desarrollo más favorable para la región se observa en inflación y política monetaria: con inflación desacelerándose y monedas apreciándose ante un dólar más débil, los anuncios de aranceles podrían resultar desinflacionarios, otorgando mayor espacio a los bancos centrales para recortar tasas. Finalmente, aun con impacto arancelario limitado y perspectivas de menores tasas, las próximas elecciones locales podrían incrementar la volatilidad regional, especialmente en un entorno de riesgos geopolíticos elevados.

Brasil

Actividad económica

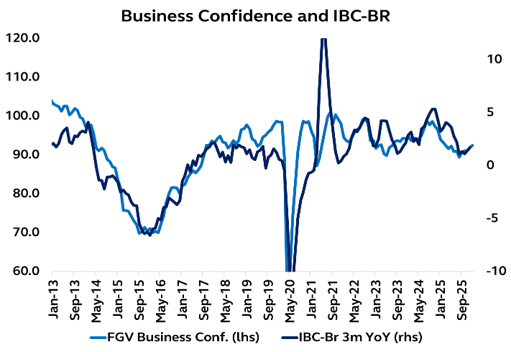

En el frente económico, la atención continúa centrada en el ritmo de desaceleración de la actividad, que aún muestra señales de resiliencia. El índice IBC-Br aumentó 0.7% mensual en noviembre, tras dos meses consecutivos de caídas moderadas. Esta aceleración no es suficiente para modificar sustancialmente las expectativas de crecimiento para 2025, pero sugiere un proceso de desaceleración gradual en la economía.

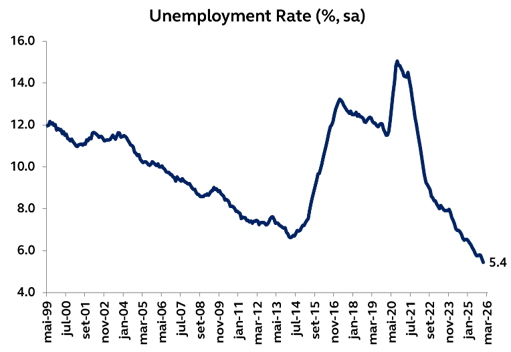

Además, el mercado laboral permanece resiliente, con la tasa de desempleo sorprendiendo nuevamente a la baja, renovando mínimos históricos y reforzando la visión de un mercado laboral todavía muy ajustado.

Inflación y política monetaria

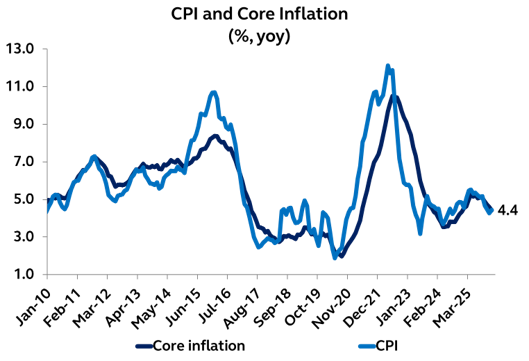

En el frente inflacionario, las señales siguen siendo favorables en el corto plazo. El IPCA-15 de enero aumentó 0.20% mensual, ligeramente por debajo de lo esperado por el mercado. En términos anuales, la inflación continúa en una trayectoria moderada, manteniéndose por debajo de 4.5%. Más importante aún, con un balance de riesgos más favorable para la inflación actual, las expectativas han seguido disminuyendo. La mediana para 2026 bajó de 4.5% en la primera mitad del año pasado a 4.0% en enero.

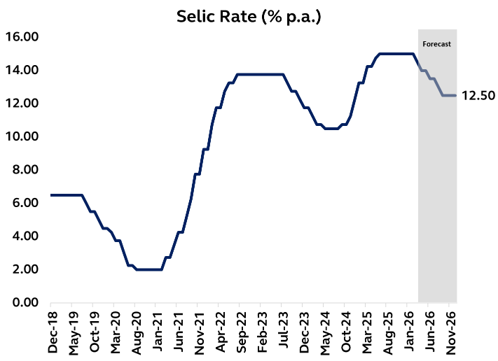

Este conjunto de factores fortalece el debate sobre el inicio del ciclo de relajación. En su última reunión, el Banco Central mantuvo la tasa en 15%, pero introdujo cambios en el comunicado que sugieren mayor cercanía al inicio de recortes. En las minutas destacó mayor confianza en el proceso desinflacionario y una menor brecha entre expectativas de inflación y la meta.

En este contexto, consideramos que el cambio de postura, junto con un entorno inflacionario benigno, permitiría iniciar el ciclo con un recorte de 50 puntos base en la reunión de marzo.

Finanzas públicas y entorno político

En el frente fiscal, el déficit de 2025 cerró dentro del objetivo del marco fiscal. Sin embargo, la atención se desplaza hacia 2026, año electoral en el que podrían implementarse medidas adicionales de estímulo fiscal. Además, los desafíos de sostenibilidad fiscal de mediano plazo refuerzan la importancia del debate electoral y la definición de una política económica más sostenible.

En el ámbito político, la atención se concentra cada vez más en las elecciones de 2026. Aunque aún distantes, la posibilidad de un cambio de poder comienza a ganar relevancia para los mercados. La evaluación del actual gobierno sigue siendo negativa, con niveles de aprobación históricamente bajos para la administración de Lula.

Por otro lado, el bloque de derecha permanece fragmentado y sin liderazgo claro. La candidatura de Flávio Bolsonaro ha ganado tracción tras mejoras en encuestas, manteniéndose como contendiente relevante y reforzando la incertidumbre sobre el resultado electoral. Esto no descarta un cambio de poder, pero sugiere un proceso electoral potencialmente turbulento.

Chile

Actividad económica

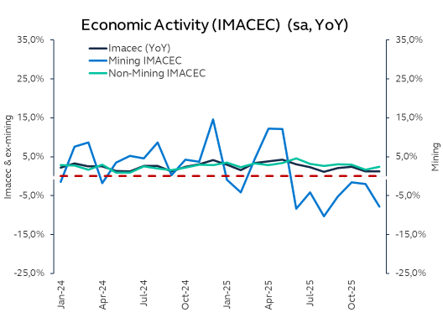

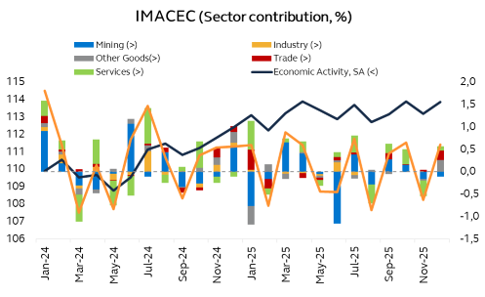

La actividad cerró el año mejor de lo esperado, con un crecimiento anual de 1.7%, consistente con un PIB expandiéndose alrededor de 2.3% en 2025. En términos desestacionalizados, diciembre sorprendió al alza con un avance mensual de 0.6%, impulsado principalmente por el comercio, parcialmente compensado por debilidad en minería. Al cierre del año, la actividad no minera acumuló un crecimiento de 3.0%.Si bien la volatilidad de los datos sigue elevada —influida por precios del cobre, promociones comerciales y cambios en expectativas— se trata del segundo año consecutivo con crecimiento cercano al potencial, inflación cerca de la meta y tasa de política próxima a neutral.

Hacia 2026, el crecimiento se proyecta alrededor de 2.5%, apoyado por inversión, minería y comercio, aunque los principales riesgos provienen del entorno externo y expectativas posiblemente demasiado optimistas sobre el nuevo gobierno.

Inflación y política monetaria:

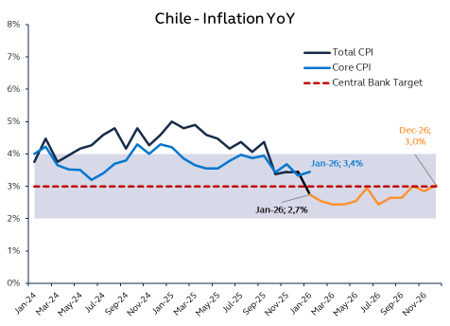

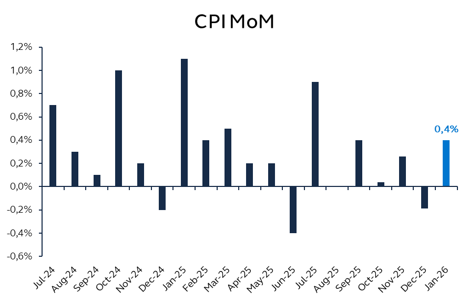

La inflación de enero registró un aumento mensual de 0.4%, en línea con expectativas, con la tasa anual bajando a 2.8%. Diez de trece divisiones registraron aumentos, encabezadas por salud, tabaco y alcohol, mientras transporte lideró las bajas por menores precios de combustibles y tarifas aéreas, en un contexto donde la apreciación del peso ha contenido bienes transables.

El IPC subyacente aumentó 0.7% mensual, reflejando mayor persistencia en servicios. No obstante, se mantiene por debajo de 3% anual y consistente con la convergencia inflacionaria.

El Banco Central mantuvo la tasa en 4.5%, con tono prudente y dependiente de datos, aunque reconoció un entorno externo más favorable por mayor crecimiento en EE.UU. y altos precios del cobre.

Finanzas públicas y entorno político

Las cifras fiscales han decepcionado: el déficit efectivo alcanzó -2.8% del PIB en 2025, tercer incumplimiento consecutivo de la meta. El Consejo Fiscal Autónomo estima que se requerirán ajustes adicionales por US$822 millones este año. La deuda pública se estabilizó en 41.7% del PIB, aunque en parte por la apreciación cambiaria.

El entorno político luce relativamente más estable previo a la toma de posesión del nuevo gobierno, aunque las cuentas fiscales seguirán bajo escrutinio, especialmente ante la reforma tributaria propuesta (US$3.5 mil millones), que busca reducir gradualmente la tasa corporativa de 27% hacia 20%.

México

Actividad económica

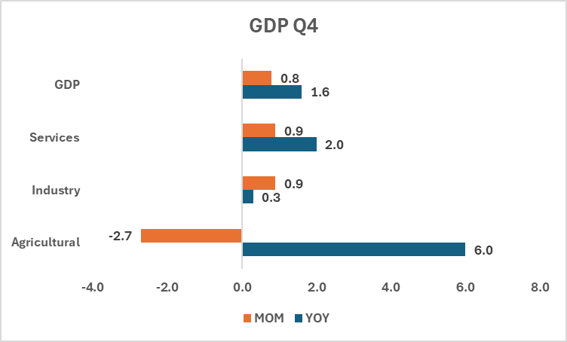

La actividad se fortaleció al cierre del año, confirmando la recuperación incipiente prevista. El PIB oportuno del 4T25 creció 1.6% anual (vs. -0.3% en 3T25), superando expectativas y llevando el crecimiento anual a 0.7%. El avance trimestral fue impulsado por industria y servicios (0.9% trimestral cada uno), mientras el sector agropecuario cayó tras haber liderado previamente.

La construcción probablemente fue el principal motor dentro de la industria, apoyada por infraestructura pública y mejora en inversión privada.

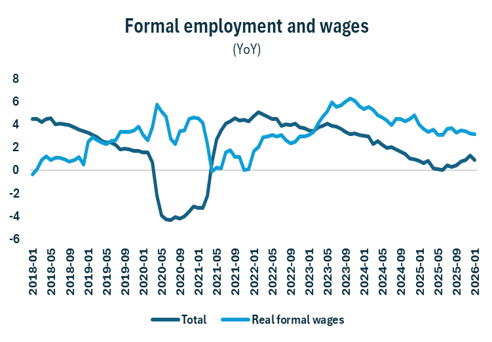

Revisamos al alza nuestra estimación de crecimiento para 2026 a 1.4% (desde 1.3%). El consumo sigue respaldado por dinámica salarial sólida y empleo estable; la inversión muestra señales tempranas de reactivación. Con exportaciones resilientes, el cierre sólido de 2025 sugiere una recuperación moderada pero más balanceada en 2026.

Inflación y política monetaria

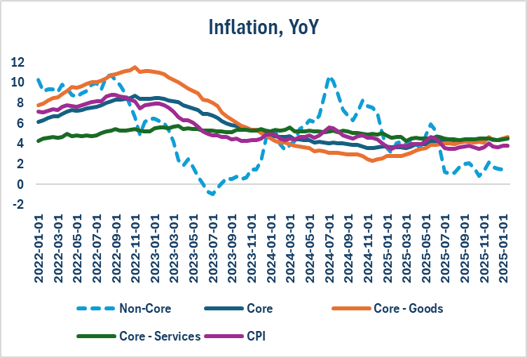

La inflación al inicio del año mostró señales mixtas pero manejables. La quincena de enero sorprendió a la baja (0.17%), por fuertes caídas en precios agropecuarios. Sin embargo, la inflación subyacente aumentó 0.30% y se aceleró a 4.56% anual, mientras la general subió a 3.82%.La inflación de mercancías sigue absorbiendo traspasos de IEPS y posibles presiones arancelarias, mientras servicios se mantiene firme ante crecimiento salarial. El proceso desinflacionario será gradual y heterogéneo.

Nuestro escenario base contempla inflación general cercana a 4% al cierre de 2026, con subyacente aún por encima del objetivo, manteniendo riesgos al alza.

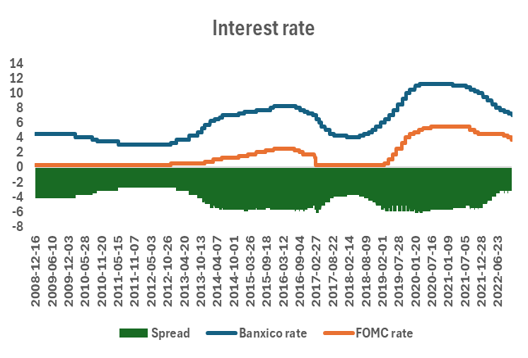

Banxico mantuvo la tasa en 7.0%, con tono cercano a neutral. Revisó al alza proyecciones y postergó convergencia a 2027, mostrando cautela. Esperamos que el ciclo de recortes se retome más adelante con dos recortes de 25pb hacia 6.50%, aunque dependiente de datos.

Finanzas públicas y entorno politico:

Las finanzas públicas cerraron mejor de lo previsto. El déficit bajó a 3.9% del PIB en 2025 (desde 5.0%), y el balance primario casi en equilibrio (-0.2%). Los RFSP se redujeron a 4.8% del PIB y el Saldo Histórico se estabilizó cerca de 53% del PIB (estimamos 53.2% en 2026).El ajuste fue apoyado por fuerte desempeño tributario (+4.1% real), compensando menores ingresos petroleros. Mayor transparencia en apoyos a Pemex mejoró la lectura fiscal.Hacia adelante, la credibilidad fiscal se mantiene sólida, aunque el foco se desplaza hacia composición del gasto. Las autoridades parecen inclinarse a expandir inversión pública manteniendo el déficit contenido, preservando estabilidad macro.En el frente externo y político, nuestro escenario base es que se alcanzará un acuerdo que preserve el núcleo del T-MEC, aunque persistirá volatilidad en el proceso.

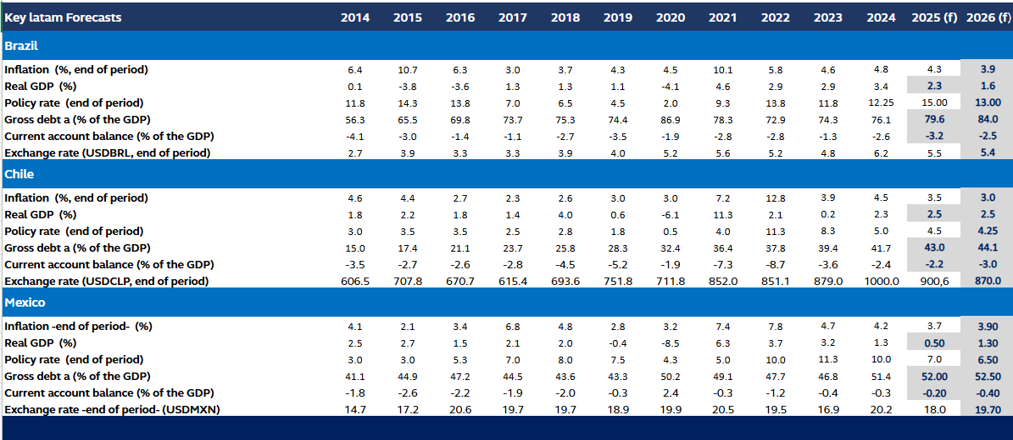

Pronósticos de indicadores clave

Autores:

Carlos Bautista – Sr. Research Manager LATAM

Marcela Heilbuth Pereira Rocha – Chief Economist – Brazil at Principal Asset Management

Ramiro Torres – Research & Quantitative Analysis Assistant Manager

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.