Escenario global e implicancias para América Latina

El escenario global para las economías de América Latina no ha cambiado de manera significativa, incluso considerando el conflicto entre Estados Unidos e Irán. En cuanto a la economía estadounidense, las expectativas de crecimiento del PIB se han revisado a la baja tras la escalada en Medio Oriente, aunque se mantienen por encima de su nivel potencial. El consenso de Bloomberg para el crecimiento del PIB de EE.UU. ha disminuido de 2.5% a 2.2%, principalmente debido a condiciones financieras más restrictivas y al impacto negativo de mayores precios del petróleo sobre el consumo. Adicionalmente, los precios más altos del petróleo podrían compensar por completo los efectos positivos del estímulo fiscal. Sin embargo, la transmisión de los recortes de tasas del año pasado, la continua inversión en capital relacionada con inteligencia artificial y mejores perspectivas de productividad siguen apuntando a un crecimiento por encima del potencial. Como resultado, la economía continúa evitando una recesión, aunque el conflicto en Medio Oriente incrementa el riesgo de presiones inflacionarias adicionales en el corto plazo, ligadas a los precios de la energía.

El mercado laboral sigue siendo un pilar clave de este panorama. La creación de empleo sorprendió al alza en marzo, la tasa de desempleo disminuyó a 4.3% y el crecimiento salarial se moderó a 3.5%. No obstante, persisten factores estructurales adversos, incluyendo cambios demográficos, menor inmigración, recortes en el gasto público y avances en inteligencia artificial. En conjunto, el mercado laboral se mantiene en un entorno de baja contratación y bajos despidos. En materia de inflación, la inflación de marzo se ubicó en 0.9%, en línea con lo esperado por el mercado y explicada por mayores precios del petróleo. Por su parte, la inflación subyacente estuvo por debajo de lo anticipado y, hasta ahora, ha mostrado un traspaso limitado de los mayores precios de energía. Hacia adelante, se espera que la inflación se mantenga por encima del objetivo hasta 2026. Algunas fuerzas desinflacionarias —como menores precios de vivienda, una desaceleración salarial y un traspaso limitado de aranceles— podrían compensar parcialmente el impacto de mayores precios energéticos. En este contexto, se anticipa que la Reserva Federal mantenga una postura muy cautelosa y dependiente de los datos. Recortes adicionales en tasas podrían materializarse hasta finales de 2026, y solo si el traspaso de los precios de la energía se mantiene acotado y el conflicto resulta transitorio. En general, un escenario en el que la Fed aún tenga margen para recortar tasas es positivo para los mercados emergentes.

Para América Latina, las expectativas de crecimiento económico se mantienen en términos generales sin cambios, reflejando en gran medida el carácter de la región como exportadora neta de petróleo. Sin embargo, algunos países con alta dependencia de importaciones de energía han resentido el choque, como Chile y Perú. Si el conflicto en Medio Oriente resulta de corta duración y el dólar retoma una tendencia a la baja, el panorama seguiría siendo favorable para la región. No obstante, la volatilidad asociada a procesos electorales locales continúa siendo un riesgo relevante, y otros riesgos a la baja se han intensificado conforme los socios comerciales globales comienzan a resentir los efectos del choque derivado del conflicto. De prolongarse el conflicto, estos efectos podrían trasladarse con mayor fuerza hacia la región. Además, el entorno actual de mayores precios de energía y elevada incertidumbre reduce el margen para recortes adicionales de tasas de interés en América Latina.

Brasil

Actividad económica

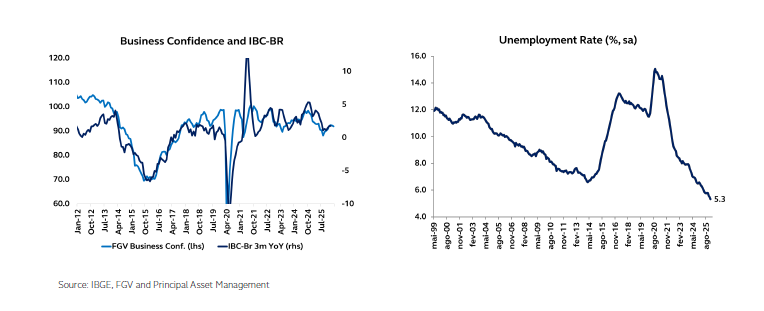

En el frente de actividad, el panorama sigue siendo de resiliencia. El mercado laboral se mantiene apretado, con la tasa de desempleo cerca de mínimos históricos y pocas señales de un punto de inflexión. Además, una serie de medidas de estímulo económico debería continuar apoyando la demanda al inicio del año, dejando el balance de riesgos sesgado al alza para la actividad. En conjunto, estos factores refuerzan la visión de que la desaceleración de la economía brasileña probablemente será gradual.

Inflación y política monetaria:

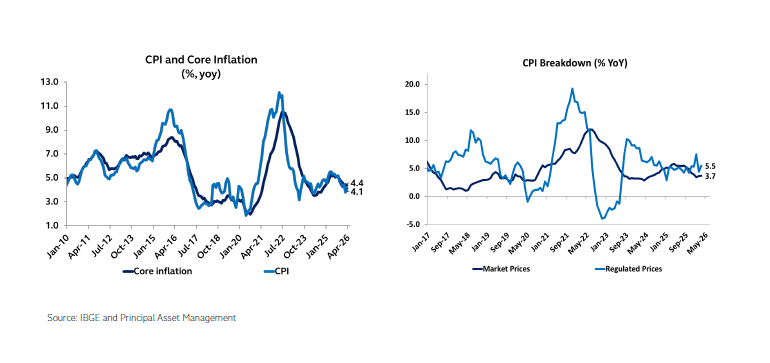

En el frente de inflación, el choque petrolero ha introducido una nueva fuente de presión para el panorama doméstico. La lectura del IPCA de marzo se ubicó por encima de las expectativas del mercado, con un aumento de 0.88% m/m, impulsado en gran medida por los precios de los combustibles. Como resultado, la inflación a 12 meses se aceleró de 3.8% a 4.1%. Asimismo, las expectativas de inflación en la encuesta Focus también se han revisado al alza, reflejando el traspaso esperado de mayores costos energéticos. Para 2026, la mediana de expectativas aumentó de 3.9% a finales de febrero a 4.4% en marzo. Al igual que en el entorno global, aún es temprano para evaluar con precisión el impacto en los datos actuales, pero el balance de riesgos para la inflación en el corto plazo está sesgado al alza.

Este entorno tiene implicaciones para la política monetaria del banco central. En su última reunión, el Copom realizó un recorte de 25 pb, iniciando el ciclo de relajación de manera más cautelosa de lo que anticipaban los mercados antes del conflicto. Por otro lado, el comunicado incluyó algunas señales ligeramente dovish: la autoridad monetaria realizó solo ajustes limitados a sus previsiones de inflación en el horizonte relevante, lo que sugiere que el choque energético aún no se ha incorporado completamente en su escenario base, y no mencionó explícitamente la posibilidad de interrumpir el ciclo en caso de ser necesario.

En conjunto, la lectura actual es que el banco central continuará con recortes de tasas en las próximas reuniones, aunque la magnitud y el ritmo dependerán de la evolución del choque y de su impacto sobre la economía.

Finanzas públicas y entorno político:

En el frente fiscal, es probable que los mayores precios del petróleo brinden cierto alivio de corto plazo a las finanzas públicas a través de mayores ingresos petroleros. Esto debería ayudar a sostener las expectativas de que el gobierno cumplirá con su meta fiscal para 2026. Sin embargo, esto no elimina la necesidad de que la próxima administración impulse nuevas reformas fiscales para colocar la deuda pública en una trayectoria más sostenible.

En el frente externo, los mayores precios del petróleo tienden a tener un efecto positivo sobre las cuentas externas de Brasil, dada su condición de exportador neto de petróleo. Esto debería apoyar la balanza comercial a través de mayores ingresos por exportaciones, contribuyendo a una mejora marginal en la cuenta corriente. No obstante, el impacto neto dependerá de la evolución de las importaciones de combustibles y de la demanda interna, ya que precios más altos del petróleo también pueden incrementar la factura de importación de productos refinados.

En el frente político, la atención comienza a desplazarse gradualmente hacia las elecciones de 2026. La candidatura de Flávio Bolsonaro ha ido ganando tracción y mostrando mejoras en encuestas recientes, mientras que los niveles de aprobación del presidente Lula se mantienen bajo presión. Sin embargo, dado que ambos enfrentan niveles elevados de rechazo, es probable que la contienda sea cerrada. Aun así, todavía falta tiempo considerable, y el entorno político seguirá siendo un factor relevante de fondo para los mercados.

Chile

Actividad económica

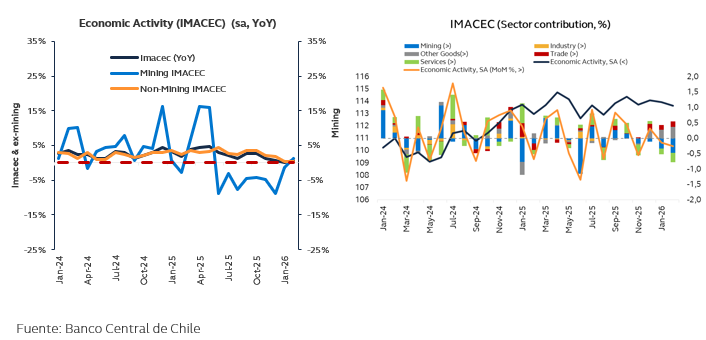

El inicio de 2026 mostró un ritmo débil en la actividad económica, con el indicador mensual cayendo hasta –0.3%, nuevamente por debajo de las expectativas del mercado, que se ubicaban alrededor de 1.5%, y registrando una contracción mensual de la misma magnitud. La actividad comercial presentó una caída significativa de 2.3% m/m, acumulando su segundo descenso consecutivo. El deterioro en el sentimiento tanto global como local representa un riesgo relevante para la actividad, que podría mantenerse con un desempeño moderado. En este contexto, se espera que la inversión privada tome un papel más protagónico en la segunda mitad del año, ante una moderación prevista en el gasto e inversión públicos.

Inflación y política monetaria:

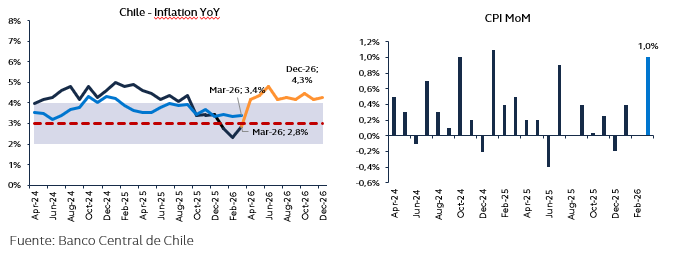

La inflación sorprendió al alza, con un incremento mensual de 1.0%, por encima del 0.9% esperado. En términos anuales, la inflación aumentó de 2.4% a 2.8%, mientras que la inflación subyacente se ubicó en 3.4%.El resultado se explicó principalmente por mayores costos en educación —como suele ocurrir en marzo— y por el aumento en los precios del transporte, donde ya se comienza a reflejar el impacto de los mayores precios del petróleo y la gasolina. Se espera que el incremento en los precios de la gasolina se observe plenamente en abril, por lo que el mercado ya anticipa una lectura mensual superior a 1.3% para ese mes.

El escenario ha cambiado de manera significativa y, aunque el banco central actualizó su previsión de inflación para el cierre del año a 4%, existe el riesgo de que ésta incluso supere dicho nivel.

El informe más reciente de política monetaria también actualizó el pronóstico de actividad, reduciéndolo del rango de 2%-3% a 1.5%-2.5%, dadas las perturbaciones en los precios del petróleo, el endurecimiento de las condiciones financieras y el fuerte ajuste fiscal en marcha. En este escenario, no se esperan cambios en la tasa de política monetaria, quedando fuera de la mesa el último recorte necesario para alcanzar la postura neutral estimada y manteniéndose en 4.5% por el momento.

Finanzas públicas y entorno político:

El escenario fiscal continúa planteando desafíos para la política pública y generando repercusiones políticas en el ámbito local.

Los desarrollos más recientes se centran en el fuerte ajuste observado en el Mecanismo de Estabilización de Precios de los Combustibles (MEPCO), que se esperaba requiriera un financiamiento público significativo ante el alza de los precios del petróleo. En este contexto, se argumentó que la responsabilidad fiscal era una necesidad, lo que provocó un aumento considerable en los precios de las gasolinas.

Independientemente de los argumentos técnicos detrás de la decisión, los efectos secundarios de esta medida altamente impopular podrían ser significativos, considerando que la reforma fiscal contempla una reducción del impuesto corporativo de 27% a 23%, lo cual no solo resulta más difícil de justificar en una economía que se dirige hacia un crecimiento más lento de lo previamente esperado, sino que también complica su aprobación en ambas cámaras legislativas.

México

Actividad económica

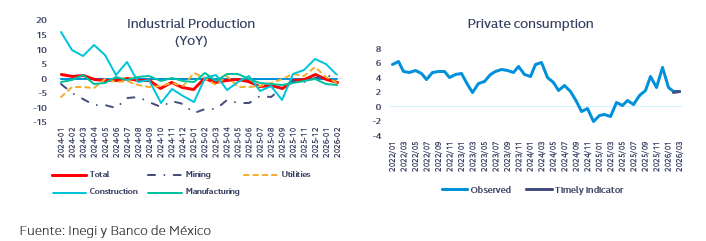

La actividad a inicios de 2026 continúa reflejando un arranque débil, aunque los datos más recientes sugieren señales incipientes de estabilización. Tras la desaceleración observada en enero, la producción industrial repuntó moderadamente en febrero, con un aumento de 0.4% mensual. No obstante, la contracción anual se profundizó a -1.3% anual, reflejando en gran medida efectos de base desfavorables. La mejora secuencial fue generalizada, con el sector manufacturero liderando la recuperación (+0.7% mensual), seguido por minería (+0.6%) y construcción (+0.3%), mientras que los servicios públicos se mantuvieron como el único sector rezagado. Si bien el dato de febrero solo compensa parcialmente la caída previa, aporta señales tempranas de que la pérdida de dinamismo podría estar estabilizándose.

Por el lado de la demanda, el consumo privado también mostró resiliencia, con el indicador oportuno apuntando a un incremento de 0.21% mensual en febrero y una estabilización en marzo, llevando el crecimiento anual a 2.1%, en línea con sus promedios históricos. Hacia adelante, comenzamos a adoptar una postura cautelosamente más optimista, en particular respecto a las perspectivas de la construcción y la manufactura, aunque aún se requiere confirmación. La actividad en la construcción tiene un amplio margen para repuntar, considerando que la inversión pública cayó de manera pronunciada en los primeros dos meses del año (-44.9% anual), lo que sugiere que la expansión presupuestada —estimada en alrededor de 10% anual para 2026— todavía no se ha materializado y debería apoyar la actividad en los próximos meses. En el sector manufacturero, tanto los datos duros como las encuestas empresariales apuntan a señales iniciales de mejora, con avances en exportaciones, demanda interna y producción, incluyendo un repunte en el sector de transporte. Asimismo, los vientos externos podrían volverse más favorables. En conjunto, si bien el panorama de corto plazo sigue siendo moderado, el balance de riesgos se está desplazando gradualmente hacia una recuperación modesta conforme avance el año.

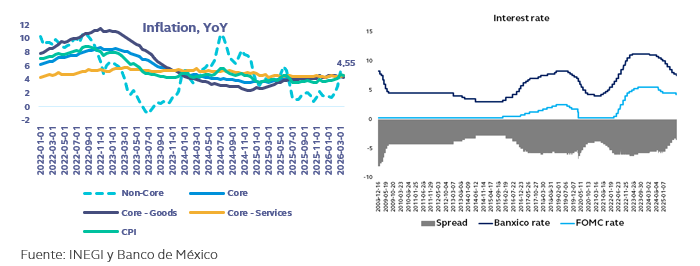

Los datos de inflación de marzo reforzaron los riesgos al alza, marcando un segundo mes consecutivo por encima del rango objetivo de Banxico y señalando un proceso de desinflación más complejo. El INPC general aumentó 0.86% mensual, muy por encima de lo esperado, acelerándose a 4.59% anual (desde 4.02% en febrero), impulsado principalmente por un repunte en los componentes no subyacentes, en particular en los precios agropecuarios. Por su parte, la inflación subyacente registró un incremento de 0.38% mensual —por debajo del consenso— y se desaceleró ligeramente a 4.45% anual; sin embargo, las dinámicas subyacentes continúan siendo mixtas.

La inflación de mercancías continúa contenida, pero la inflación en servicios permanece persistentemente elevada, y las medidas anualizadas ajustadas por estacionalidad sugieren una ligera reaceleración en el margen. Hacia adelante, los riesgos están claramente sesgados al alza, impulsados por factores externos como mayores precios del petróleo, posibles disrupciones en las cadenas de suministro y la creciente probabilidad de un evento de El Niño, además de presiones internas derivadas de la rigidez en los servicios y un posible repunte de la demanda, lo que podría llevar tanto a la inflación general como a la subyacente por encima de los pronósticos actuales.

En este contexto, es probable que Banxico adopte una postura de relajación más cautelosa y crecientemente dependiente de los datos. La decisión de marzo y las minutas sugieren que el recorte reciente reflejó confianza en el proceso de desinflación, a pesar de la incertidumbre externa; sin embargo, la votación dividida y una guía futura más condicionada indican que el umbral para nuevos recortes se ha elevado. Mantenemos nuestro pronóstico para la tasa de referencia de cierre de año en 6.50%, lo que implica un recorte adicional de 25 puntos base desde los niveles actuales. Si bien registros de inflación favorables aún podrían respaldar un ajuste tan pronto como en mayo, junio es nuestro escenario base, con el momento de una mayor relajación dependiendo de la evolución de la inflación subyacente de servicios, los precios energéticos y el entorno externo en general.

Finanzas públicas y entorno político:

La política fiscal se mantiene estable, pero está estrechamente vinculada a la evolución de los mercados energéticos. Como importador neto de petróleo, el aumento en las importaciones de productos refinados —particularmente gasolina— sigue compensando los beneficios de las exportaciones de crudo, lo que implica un deterioro en la balanza petrolera. Si bien las exportaciones de petróleo continúan siendo una fuente relevante de ingresos, la caída en la producción y la fortaleza estructural de la demanda interna de combustibles limitan el beneficio de mayores precios. En este contexto, los subsidios a los combustibles juegan un papel central: ayudan a contener el traspaso a los consumidores y las presiones inflacionarias, pero a costa de mayores cargas fiscales y una posición externa más débil.

Desde una perspectiva fiscal, el impacto neto es ligeramente positivo, aunque acotado. Precios más altos del petróleo incrementan los ingresos de Pemex y, por extensión, los ingresos petroleros del gobierno; sin embargo, este beneficio se ve en gran medida compensado por el mayor costo de las importaciones de gasolina (alrededor de dos terceras partes del consumo total). La reciente decisión de la Secretaría de Hacienda de reducir el IEPS —y potencialmente reintroducir subsidios para contener los precios de la gasolina— refleja este balance. Si bien estas medidas apoyan el poder adquisitivo de los hogares y la estabilidad de corto plazo, también limitan las ganancias fiscales derivadas de mayores precios del petróleo.

En igualdad de condiciones, esta dinámica representa un ligero viento en contra para el peso, aunque la credibilidad institucional de México y su marco de política económica deberían seguir respaldando una resiliencia relativa.

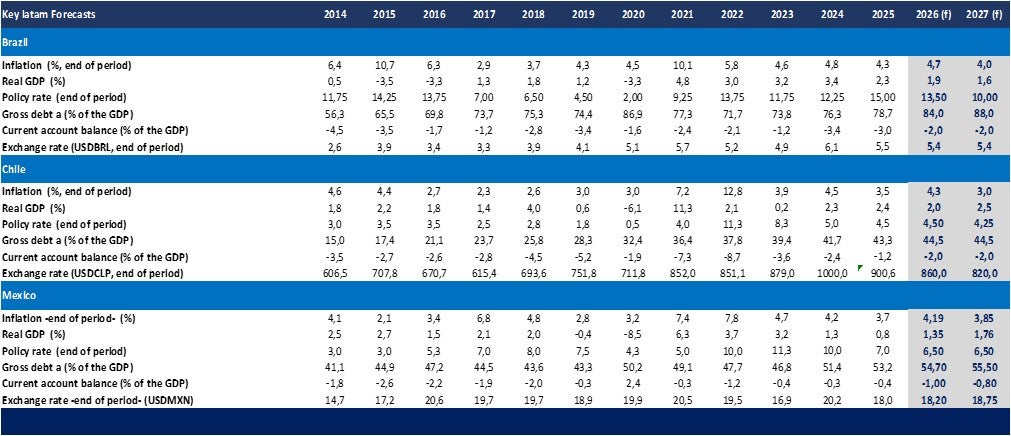

Pronósticos de indicadores clave

Autores:

Carlos Bautista – Senior Research Manager LATAM

Ramiro Torres – Research & Quantitative Analysis Assistant Manager

Gabriela Saavedra – Senior Multi-Asset Research Analyst

Rodrigo Ashikawa – Brazil Economist

Úrsula Contardo – Fixed income and Asset Allocation Analyst

Aviso Legal:

La información contenida en el presente documento es realizada por Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero (en lo sucesivo “Principal"), con datos provenientes de fuentes confiables; sin embargo, ni Principal, ni ninguno de sus ejecutivos, empleados o directivos, puede garantizar la exactitud o exhaustividad de esta información, por lo que no asume responsabilidad alguna por cualquier error u omisión en ella, así como por los resultados obtenidos ni de la interpretación que de los mismos se haga. Esta información no supone una recomendación de inversión personalizada y no pretende reemplazar el asesoramiento, por lo que te sugerimos consultar a tu asesor.

Los rendimientos históricos no garantizan rendimientos similares en el futuro. Antes de llevar a cabo cualquier inversión deberás recibir o consultar en nuestra página web la guía de servicios de inversión y el prospecto de información al público inversionista de cada uno de los fondos de inversión que aquí se mencionan. Los riesgos asociados a la inversión y las comisiones, podrás consultarlos en el prospecto particular de cada uno de los fondos de inversión, así como en el Anexo de Comisiones de tu contrato. La información pública de nuestros fondos de inversión se encuentra disponible para tu consulta a través de www.bmv.com.mx

Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero. Horario de atención: lunes a viernes de 8:30 a 18:00 hrs. Teléfono: 81 8153 1515 para marcación desde teléfono fijo. Para más información consulta www.principal.com.mx/am Conoce nuestro Aviso de Privacidad en www.principal.com.mx/am Este comunicado electrónico ha sido enviado por ser cliente de Principal Fondos de Inversión, S.A. de C.V., Operadora de Fondos de Inversión, Principal Grupo Financiero.